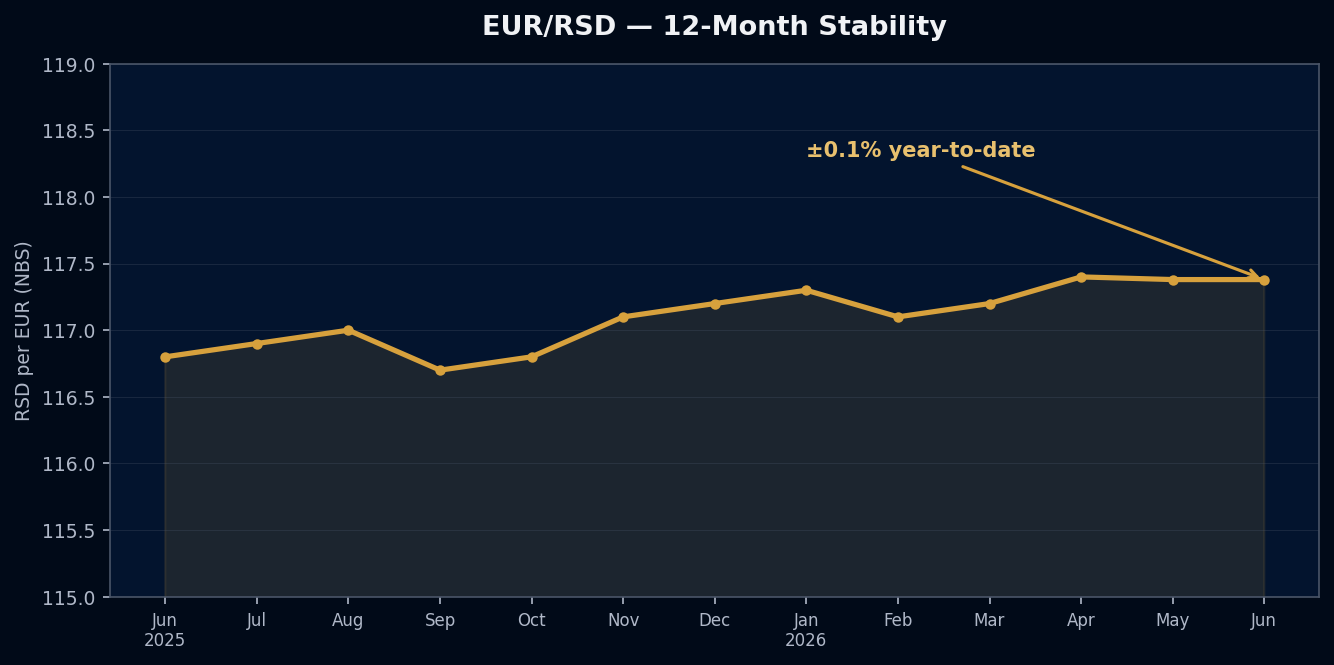

EUR/RSD liegt diese Woche bei 117,38 (NBS, Juni 2026). Vor zwölf Monaten lag der Kurs bei etwa 117,0. Die gesamte Bewegung im vergangenen Jahr: weniger als ein halbes Prozent.

Für Unternehmen, die in Serbien tätig sind und Umsätze in EUR erzielen — Importeure, Distributoren, Dienstleister, die internationalen Kunden in Rechnung stellen — ist diese Stabilität kein Zufall. Sie ist ein bewusst herbeigeführtes geldpolitisches Ergebnis, das die Nationalbank Serbiens durch aktive Devisenmarktinterventionen aufrechterhält. Zu verstehen, was sie trägt und wo ihre Grenzen liegen, ist für jede Entscheidung über Kostenverpflichtungen in Dinar relevant.

Wie die NBS den Korridor hält

Serbien betreibt für den Dinar ein gesteuertes Floating. Anders als bei vollständig festen Bindungen (bei denen sich die Zentralbank auf einen bestimmten Kurs festlegt) oder vollständig freien Floats (bei denen der Markt den Kurs bestimmt) hält die NBS einen Zielkorridor — typischerweise innerhalb von 1–2 % eines Referenzkurses — durch regelmäßige Offenmarktinterventionen.

Der Mechanismus: Wenn sich der Dinar in Richtung der oberen Grenze des Korridors abschwächt, verkauft die NBS EUR aus den Reserven, um Dinar zu kaufen — und stützt damit den Kurs. Wenn er über die untere Grenze hinaus aufwertet, geschieht das Gegenteil. Die NBS hat erhebliche EUR-Reserven vorgehalten, um diese Operation zu stützen, und der Korridor hat in den vergangenen Jahren mehrere externe Schocks überstanden.

Das praktische Ergebnis für Unternehmen: Ihre auf Dinar lautenden Kosten — Miete, Gehälter, lokale Logistik, inländische Lieferanten — erzeugen in diesem Quartal kein nennenswertes Wechselkursrisiko gegenüber EUR-Umsätzen. Der Kurs, mit dem Sie heute planen, ist mit hoher Wahrscheinlichkeit der Kurs, zu dem Sie im nächsten Quartal abrechnen.

Was Stabilität im Korridor für Importeure bedeutet

Für einen B2B-Importeur mit folgendem Profil:

- Lieferanten im Iran (Kosten letztlich an IRR/USD gekoppelt)

- Betrieb in Serbien (Kosten in RSD)

- Kunden in der EU (Umsätze in EUR)

beseitigt die EUR/RSD-Stabilität eine der drei Währungsexpositionen für die operative Planung vollständig. Die Kostenbasis auf Dinar-Seite ist faktisch auf EUR lautend — weil der Korridor die Umrechnung garantiert.

Damit konzentriert sich Ihr tatsächliches Wechselkursrisiko vollständig auf die IRR-Seite der Kette. Der Rial bewegt sich mit einer jährlichen Abwertung von 112 %, während sich der Dinar mit einer jährlichen Veränderung von 0,1 % bewegt. Die Asymmetrie zwischen diesen beiden Zahlen ist das zentrale Wechselkursbild für EU-Iran-Serbien-Geschäfte im Jahr 2026.

Konkret bedeutet das:

- Auf Dinar lautende Kosten können ohne nennenswerte Volatilitätsannahme in Finanzmodelle auf EUR-Basis aufgenommen werden

- Das Risikobudget für das Devisenmanagement sollte vollständig der IRR/USD-Überwachung zugewiesen werden

- Langfristige operative Verpflichtungen in Serbien (Mietverträge für Anlagen, Arbeitsverträge) tragen nicht den Risikoaufschlag, den sie etwa in einem Umfeld mit türkischer Lira oder ägyptischem Pfund hätten

Die Grenzen der Stabilität

Gesteuerte Korridore sind keine dauerhaften Garantien. Die NBS hat diesen Korridor historisch gut gehalten, aber es gibt Szenarien, in denen der Druck die Interventionskapazität der Bank übersteigen könnte:

Externer Schock: Eine plötzliche Verschlechterung der serbischen Leistungsbilanz, eine regionale Krise, die Kapitalabflüsse auslöst, oder eine deutliche EUR/USD-Bewegung könnte die Fähigkeit der NBS, den Korridor auf dem aktuellen Niveau zu verteidigen, unter Druck setzen.

Reservenabbau: Aktive Interventionen erfordern Hartwährungsreserven. Müsste die NBS den Korridor über einen längeren Druckzeitraum verteidigen, käme es auf die Angemessenheit der Reserven an. Serbiens Devisenreserven sind derzeit angemessen, aber dies ist eine zu beobachtende Variable.

Politisches Risiko: Serbiens EU-Beitrittsprozess läuft. Jede erhebliche Verschlechterung des Verhältnisses zur EU könnte die Anlegerstimmung gegenüber serbischen Vermögenswerten und indirekt die Dinar-Nachfrage beeinflussen.

Keines dieser Szenarien ist im Juni 2026 unmittelbar bevorstehend. Aber es sind die Bedingungen, unter denen die Korridorstabilität enden würde — und jedes Unternehmen, das mehrjährige Pläne auf Annahmen zu Dinar-Kosten aufbaut, sollte eine Notfallbetrachtung für den Fall haben, dass sich der Korridor ausweitet.

Die praktische Schlussfolgerung für dieses Quartal

Für B2B-Geschäfte mit Kosten in Serbien und Umsätzen in EUR hat das aktuelle Umfeld zwei umsetzbare Implikationen:

1. Hören Sie auf, ein Dinar-Risiko abzusichern, das nicht existiert. Manche Unternehmen verkomplizieren ihre Finanzplanung, indem sie eine Annahme zur Dinar-Volatilität hinzufügen, die die Daten nicht stützen. Bei 0,1 % Bewegung seit Jahresbeginn ist Dinar/EUR nicht der Ort, an dem Ihr Aufwand für die Wechselkursmodellierung hingehört.

2. Lenken Sie diesen Aufwand auf die IRR-Seite. Der Rial hat sich um 112 % bewegt. Dort findet die Margenkompression statt, dort baut sich die Neupreisbildung bei Lieferanten auf, und dort zahlt sich die vierteljährliche Überwachung aus. Ein wöchentlicher 15-minütiger Blick auf den TGJU-Kurs sagt Ihnen mehr über Ihre tatsächliche Kostenexposition als noch so viele Sensitivitätsanalysen zu Dinar/EUR.

Das Wechselkursrisiko im EU-Iran-Serbien-Handel ist 2026 real — aber es ist konzentriert. Zu wissen, worauf man sich konzentrieren muss, ist die halbe Managementaufgabe.

Quellen: EUR/RSD: Nationalbank Serbiens — nbs.rs | USD/IRR: TGJU — tgju.org/profile/price_dollar_rl

Folgen Sie der täglichen FX-Momentaufnahme unter t.me/ahooshai.