Wenn Sie Waren aus dem Iran importieren und an europäische Abnehmer verkaufen, operieren Sie in zwei Währungssystemen, die sich in völlig unterschiedliche Richtungen bewegen.

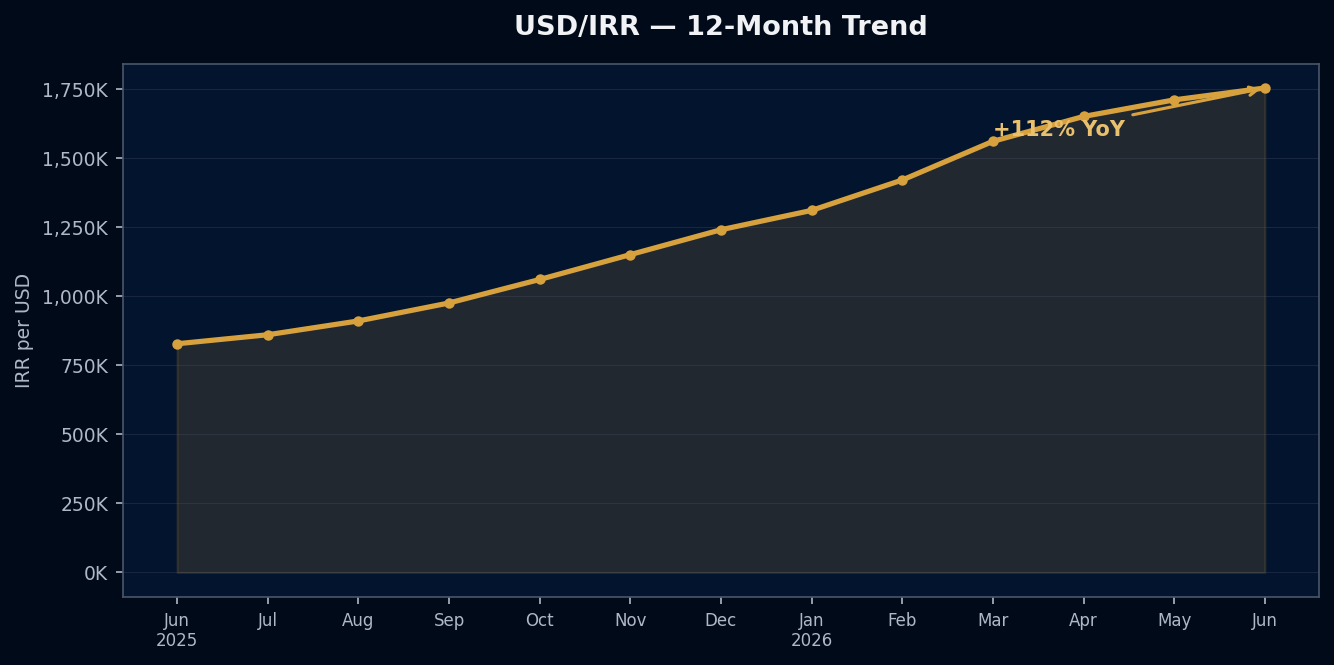

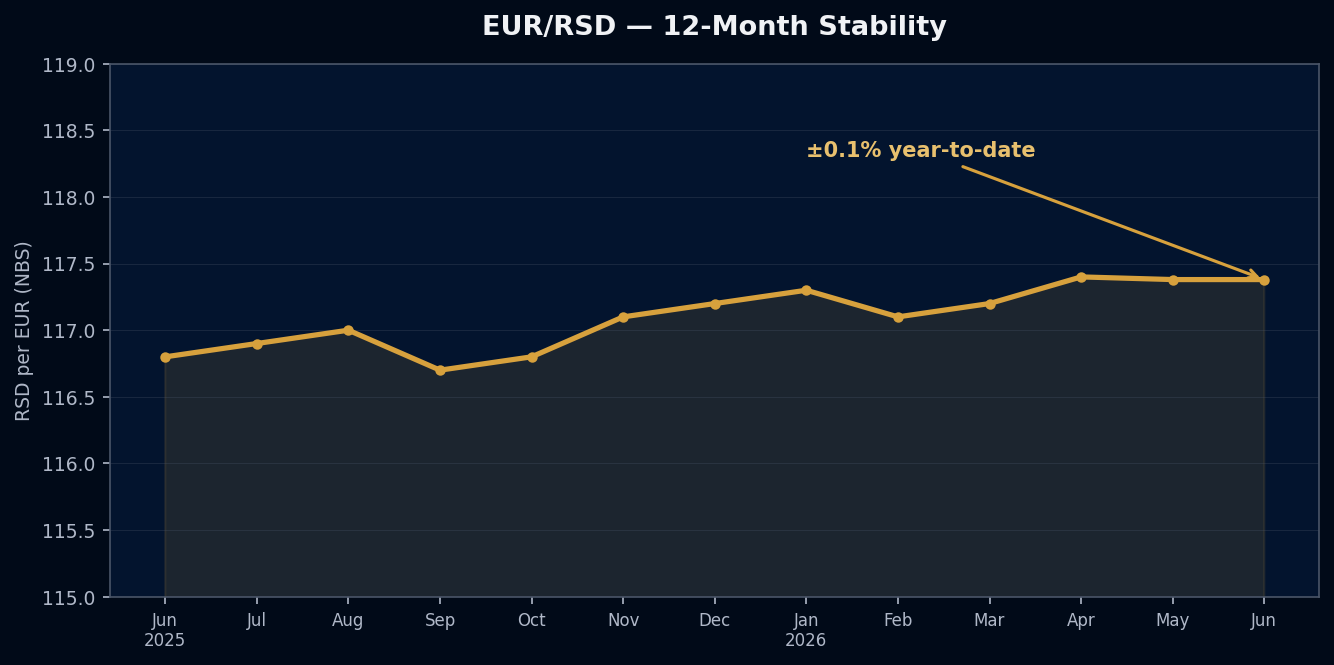

Auf der einen Seite: der iranische Rial, in den letzten zwölf Monaten um 112% gegenüber dem Dollar gefallen — von 827.400 auf 1.753.000 IRR pro USD (TGJU, Juni 2026). Auf der anderen: der serbische Dinar, das ganze Jahr über stabil in einem Korridor von ±0,1% gegenüber dem Euro, bewusst dort gehalten von der serbischen Nationalbank.

Diese zwei Fakten — einer über die Kompression der Kostenbasis, einer über Preisstabilität — definieren das Währungsrisikoprofil für EU-Importeure, die 2026 mit iranischen Lieferanten arbeiten. Beide zu verstehen ist der Ausgangspunkt für jedes ernsthafte Risikomanagement.

Die zwei Währungsrisiken, die jeder Importeur trägt

Die meisten B2B-Importeure denken bei Währungsrisiko an eine einzige Zahl: „den Wechselkurs.” In der Praxis gibt es zwei getrennte Risikopositionen, und sie bewegen sich unabhängig voneinander.

Risiko 1 — Ihre Kostenbasis. Wenn Ihr Lieferant iranisch ist und in IRR anbietet, hängt Ihre Kostenbasis am Rial. Wertet der Rial deutlich ab, sinken Ihre Stückkosten in EUR — es sei denn, Ihr Lieferant erhöht zum Ausgleich die Preise. In einem Umfeld mit 112% Abwertung stehen Lieferanten unter enormem Druck, neu zu bepreisen. Manche haben es getan. Viele schlucken die Lücke zwischen ihren IRR-Kosten und ihren EUR-äquivalenten Preisen noch.

Risiko 2 — Ihre Erlösbasis. Wenn Sie an europäische Abnehmer verkaufen und in EUR fakturieren, sind Ihre Erlöse EUR-denominiert. Der EUR/RSD-Korridor (117,38, Stand Juni 2026, NBS) bedeutet: Ihre Kosten auf der Dinar-Seite — Logistik, Lager, lokaler Betrieb — erzeugen dieses Quartal kein Währungsrisiko. Das ist ein struktureller Vorteil, der spezifisch für diesen Moment gilt.

Das Risiko, das die meisten Importeure übersehen, ist das Zusammenspiel dieser beiden Positionen. Wenn Sie Ihren iranischen Lieferanten in USD fakturieren — wie es viele Handelsrouten standardmäßig tun —, haben Sie eine dritte Währung in die Kette geholt und tragen jetzt zusätzlich zur IRR-Dynamik das EUR/USD-Risiko.

Was die IRR-Zahlen tatsächlich bedeuten

Die Bewegung von 827.400 → 1.753.000 IRR/USD vollzog sich über zwölf Monate. Das ist kein plötzlicher Absturz — es ist eine anhaltende, strukturelle Abwertung, getrieben von Sanktionsdruck, heimischer Geldpolitik und Kapitalverkehrskontrollen, die der Zentralbank kaum Spielraum lassen, den Kurs zu verteidigen.

Was das für einen Importeur bedeutet:

Die Kostenbasis der Lieferanten ist eingebrochen. Ein Lieferant, der im Juni 2025 1.000.000 IRR pro Einheit für Rohmaterial zahlte, zahlt heute ungefähr denselben IRR-Betrag — aber in USD gerechnet hat sich dieser Rohmaterialaufwand halbiert. Das schafft Spielraum für Preisverhandlungen, den es vor zwölf Monaten nicht gab.

Freier Marktkurs und offizieller Kurs laufen in Krisen auseinander. Die TGJU-Zahl (1.753.000) ist der freie Marktkurs. Die iranische Zentralbank veröffentlicht einen separaten offiziellen Kurs, der in Phasen politischer Anspannung um 30–50% abweichen kann. Wenn Sie den offiziellen Kurs für Ihr Kostenmodell verwenden, rechnen Sie mit der falschen Zahl. Der freie Marktkurs ist das, woran sich die tatsächlichen Beschaffungskosten Ihres Lieferanten orientieren.

Die Abwertung wirkt nicht in allen Kategorien gleich. Importierte Rohstoffe, die iranische Lieferanten in harter Währung (USD/EUR) einkaufen, sind der Abwertung voll ausgesetzt. Lokal beschaffte Inputs — Arbeit, heimische Rohstoffe — sind es nicht. Wer den Input-Mix seines Lieferanten kennt, weiß, wie viel von den 112% Abwertung dessen Kostenstruktur tatsächlich trifft.

EUR/RSD: Die stabile Seite des Geschäfts

Während der Rial im freien Fall war, war der Dinar ein Nicht-Ereignis. EUR/RSD hat sich seit Jahresbeginn um weniger als 0,1% bewegt und steht bei 117,38 (NBS, Juni 2026).

Die NBS sichert diese Stabilität durch regelmäßige Deviseninterventionen — sie kauft und verkauft Dinar, um den Kurs in einem engen Band gegenüber dem Euro zu halten. Der Korridor hat mehrere regionale Stressereignisse überstanden. Dieses Quartal gibt es für einen EU-Serbien-Betrieb kein nennenswertes Währungsrisiko auf der Dinar-Seite.

Praktisch heißt das: Wenn Ihre Betriebskosten in Serbien in Dinar anfallen und Ihre Erlöse in EUR, erzeugen Sie auf dieser Seite der Bilanz derzeit kein Währungsrisiko. Das Risiko liegt vollständig in der Kette IRR/USD/EUR — und konkret darin, wie Sie die Fakturierung zwischen sich und Ihrem iranischen Lieferanten strukturieren.

Die drei strukturellen Korrekturen

1. Fakturieren Sie iranische Lieferanten in EUR, nicht in USD.

USD-Fakturierung stapelt das IRR/USD-Risiko auf das EUR/USD-Risiko. Da Ihre Erlöse in EUR anfallen und Ihre serbischen Kosten EUR-gebunden sind, ist EUR auch für Ihre Kostenbasis die natürliche Absicherungswährung. Viele iranische Lieferanten akzeptieren EUR-Fakturierung — besonders dann, wenn der EUR/USD-Kurs für sie in der IRR-Umrechnung ungünstig ist. Es lohnt sich, direkt danach zu fragen.

2. Verwenden Sie für alle Kostenmodelle die freien Marktkurse von TGJU.

Verwenden Sie für Beschaffungskalkulationen nie den offiziellen Kurs der iranischen Zentralbank. Der freie Marktkurs (TGJU) ist das, woran sich die tatsächlichen Beschaffungskosten der Lieferanten orientieren — und das, was in jedem Nachverhandlungsgespräch zählt. Der Kurs steht unter: tgju.org/profile/price_dollar_rl.

3. Etablieren Sie in Hochvolatilitätsphasen einen wöchentlichen Review-Rhythmus.

Die IRR-Abwertung verlief nicht linear — es gab Beschleunigungsphasen (typischerweise rund um politische Ereignisse) und Plateauphasen. Ein wöchentlicher Kurs-Check — 15 Minuten, TGJU- und NBS-Zahlen ziehen — erkennt Wendepunkte, bevor sie zu unkalkulierten Kostenüberraschungen werden. Monatliche Reviews übersehen in diesem Umfeld zu viel.

Das Risiko, das Sie nicht sehen

Das subtilere Risiko im EU–Iran-Importkorridor 2026 ist nicht die Kursbewegung selbst — es ist die Asymmetrie darin, wer sie auffängt. Wenn der Rial schnell abwertet, absorbieren iranische Lieferanten die Kostenlücke oft ein oder zwei Quartale lang stillschweigend und ziehen die Preise dann abrupt nach. Der Importeur, der den Kurs nicht verfolgt hat, wird von dieser Anpassung kalt erwischt — sie sieht aus wie eine Lieferantenentscheidung, nicht wie ein Währungsereignis.

Wer den Kurs in seine Quartalsgespräche mit Lieferanten einbaut — als gemeinsamen Datenpunkt, nicht als Verhandlungswaffe —, macht das Repricing-Gespräch für beide Seiten planbar.

AHoosh arbeitet mit B2B-Importeuren an Währungsrisiko-Frameworks, die Kursdaten mit konkreten Beschaffungsentscheidungen verbinden. Wenn Sie Ihre aktuelle Risikostruktur durchgehen möchten, erreichen Sie uns unter ahoosh.ai/contact.

Tägliche FX-Briefings unter t.me/ahooshai.