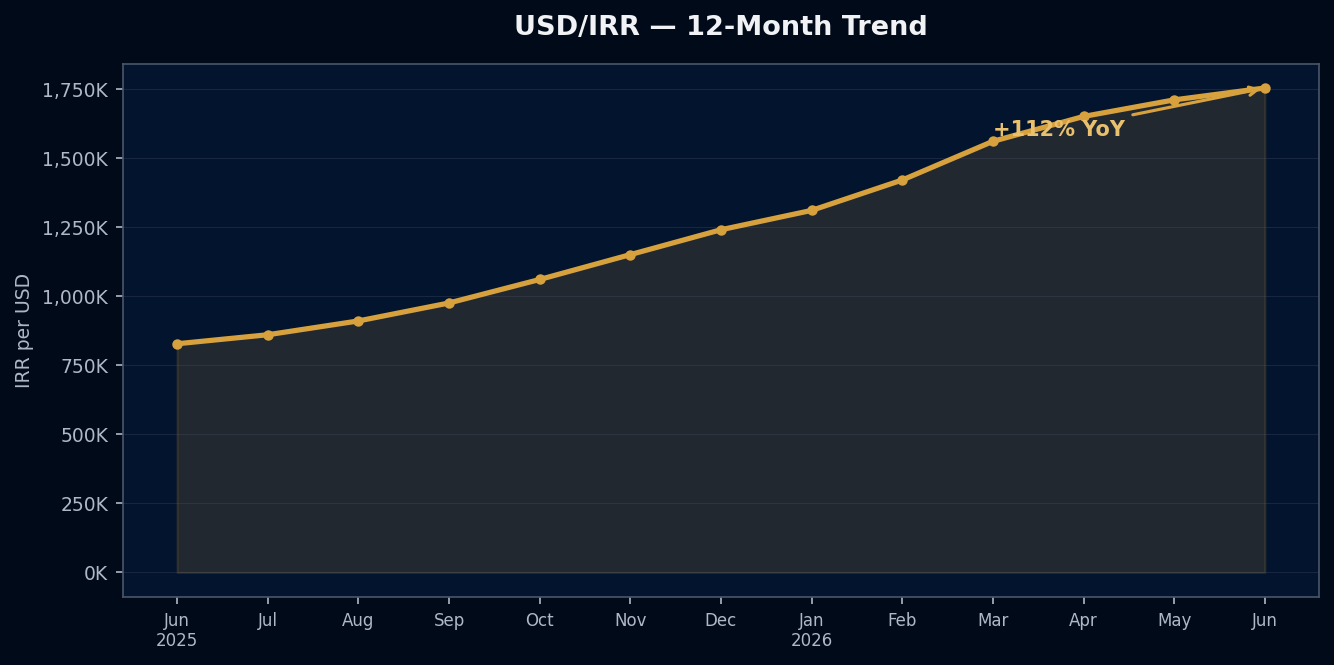

Der iranische Rial verlor in den vergangenen zwölf Monaten 112 % seines Werts gegenüber dem US-Dollar. Das ist die Schlagzeilen-Zahl — von 827.400 auf 1.753.000 IRR pro USD, erfasst zum Freimarktkurs (TGJU).

Aber die Schlagzeilen-Zahl ist nicht die Lieferketten-Zahl. Was für einen Importeur zählt, ist nicht der Kurs selbst — sondern das, was der Kurs mit der Kostenstruktur des Lieferanten, seiner Preisuntergrenze und dem Verhandlungshebel macht, den er schafft oder zerstört.

Wie sich die Abwertung in die Lieferantenpreise überträgt

Iranische Hersteller und Distributoren arbeiten mit einer gemischten Kostenbasis. Manche Inputs werden importiert und in Hartwährung (USD oder EUR) bepreist. Manche sind inländisch — Arbeit, lokal beschaffte Materialien, inländische Energie. Die Abwertung wirkt auf diese Kategorien unterschiedlich.

Hartwährungs-Inputs: Jedes Rohmaterial oder Bauteil, das der Lieferant importiert, ist in IRR nun rund doppelt so teuer wie vor zwölf Monaten. Der Lieferant, der für ein Bauteil 1.000.000 IRR zahlte, zahlt nun ca. 2.100.000 IRR für dasselbe Bauteil — sofern das Bauteil in USD bepreist ist und er zum Freimarktkurs einkauft.

Inländische Inputs: Arbeit, lokale Materialien und inländisch produzierte Bauteile sind nicht direkt an den USD-Kurs gekoppelt. Sie verteuern sich in anderem Tempo — typischerweise gebunden an die Inlandsinflation, die im Iran hoch ist, aber kein 1:1-Spiegel der Wechselkursbewegung darstellt.

Der Nettoeffekt: Lieferanten mit hohem Importanteil in ihrer Kostenbasis sind stark unter Druck geraten. Ihre Kosten haben sich auf der Hartwährungsseite in IRR ungefähr verdoppelt, während ihre EUR-denominierten Exportpreise sich womöglich nicht proportional bewegt haben. Diese Kompression ist der Verhandlungshebel.

Das Kompressionsfenster

Hier das Paradox, das die Abwertung für EU-Importeure schafft: Ein schwächerer Rial kann — entgegen der Intuition — Ihre Kostenposition verbessern, wenn Sie darauf reagieren.

Wenn der Rial schneller schwächer wird, als iranische Lieferanten ihre Preise gegenüber europäischen Käufern anpassen können, sinken die EUR-äquivalenten Kosten iranischer Waren. Die IRR-Umsätze des Lieferanten bleiben in seiner inländischen Buchführung ungefähr stabil. Doch in EUR erhält er pro Einheit weniger als zuvor.

Dieses Kompressionsfenster — die Lücke zwischen der Kursbewegung und der Preisanpassungsreaktion — beträgt typischerweise 3–6 Monate. Lieferanten mit jährlichen oder halbjährlichen Preisüberprüfungen sitzen gerade jetzt oft in diesem Fenster: Ihre IRR-denominierten Kosten sind gestiegen, aber ihre EUR-Angebote an europäische Käufer haben noch nicht vollständig aufgeholt.

Der Importeur, der dies erkennt und ein Neuverhandlungsgespräch eröffnet, bevor der Lieferant eines anstößt, ist strukturell besser positioniert. Der Lieferant steht unter Margendruck. Eine Mengenzusage oder eine längere Vertragslaufzeit im Tausch gegen einen besseren EUR-Stückpreis kann für beide Seiten funktionieren.

Was „Freimarktkurs“ in der Praxis tatsächlich bedeutet

Im Iran existieren zwei USD/IRR-Kurse gleichzeitig:

Der Zentralbankkurs (NIMA): Der offizielle Kurs, genutzt für bestimmte staatliche Transaktionen und stark subventionierte Importe. Dieser Kurs wird gesteuert und ist in Stressphasen typischerweise 30–50 % stärker als der Freimarktkurs. Wenn Ihr Lieferant Ihnen einen Preis nennt und sagt „auf Basis des offiziellen Kurses“ — dann spiegelt dieser Preis seine realen Beschaffungskosten nicht wider.

Der Freimarktkurs (TGJU): Der Kurs, zu dem iranische Unternehmen tatsächlich Hartwährung für kommerzielle Transaktionen kaufen und verkaufen. Das ist der Kurs, der der realen Kostenbasis Ihres Lieferanten entspricht. Er ist öffentlich verfügbar unter tgju.org/profile/price_dollar_rl und wird in Echtzeit aktualisiert.

Für jede Kostenmodellierung verwenden Sie den TGJU-Kurs. Bei jedem Preisgespräch mit einem Lieferanten klären Sie, welchen Kurs er verwendet. Der Unterschied zwischen beiden Kursen kann einen angebotenen EUR-Preis besser aussehen lassen, als die tatsächliche Ökonomie des Lieferanten es trägt — was später eine Preisüberraschung bedeutet.

Drei praktische Antworten

1. Prüfen Sie die Kostenstruktur Ihres Lieferanten vor der nächsten Verlängerung.

Bitten Sie Ihre Schlüssellieferanten, Ihnen ihren Input-Mix darzulegen: Wie viel Prozent ihrer Rohmaterialien sind importiert, und zu welchem Kurs kaufen sie Hartwährung? Dieses Gespräch ist nicht ungewöhnlich — es ist die Grundlage einer verantwortungsvollen Beschaffungsbeziehung. Die Antwort sagt Ihnen, wie stark sie der Abwertung ausgesetzt sind und wie viel Spielraum in ihrer Preisgestaltung steckt.

2. Schließen Sie längere Verträge, solange die Kompression besteht.

Wenn die EUR-denominierten Preise Ihres Lieferanten sich noch nicht im vollen Umfang der Abwertung angepasst haben, schützt Sie ein Festpreisvertrag über 12–18 Monate (mit einer angemessenen Eskalationsklausel) gegen das unvermeidliche Aufholen der Preise. Lieferanten unter Margendruck bevorzugen oft die Mengensicherheit eines längeren Vertrags gegenüber der Flexibilität vierteljährlicher Preisanpassungen.

3. Benchmarken Sie gegen mehrere Lieferanten.

Die Abwertung von 112 % hat nicht alle Lieferanten gleich getroffen. Ein Lieferant mit hohem inländischem Input-Anteil und starkem lokalem Absatz hat die Abwertung besser absorbiert als einer, der vollständig USD-bepreisten Importen ausgesetzt ist. Eine stille Benchmarking-Übung — selbst ohne Wechselabsicht — liefert Ihnen Marktdaten für das Preisgespräch.

Das Risiko für die Zukunft

Die strukturellen Treiber der IRR-Abwertung — Sanktionsdruck, inländische Geldpolitik, Kapitalverkehrskontrollen — haben sich 2026 nicht verändert. Der Kurs könnte sich auf dem aktuellen Niveau stabilisieren oder weiter schwächen. Eine deutliche Umkehr ist kurzfristig unwahrscheinlich.

Für die Lieferkettenplanung bedeutet das:

- Bauen Sie keine langfristigen Kostenmodelle, die den aktuellen IRR-Kurs als Untergrenze ansetzen

- Bauen Sie eine vierteljährliche Kursüberprüfung und einen Preisanpassungsmechanismus in Lieferantenverträge ein

- Für jede Lieferantenbeziehung, die Sie 2+ Jahre erhalten möchten, ist das Währungsgespräch Teil der Geschäftsbeziehung, keine Verhandlungstaktik

Importeure, die die IRR-Volatilität als bekannte operative Variable behandeln — und sie in ihre Beschaffungsabläufe einbauen — haben am Ende weniger Überraschungen und bessere Lieferantenbeziehungen als jene, die sie ignorieren, bis eine Preiserhöhung eintrifft.

AHoosh hilft B2B-Importeuren, Beschaffungsrahmen aufzubauen, die Währungsvolatilität in Lieferketten von Schwellenmärkten berücksichtigen. Kontakt: ahoosh.ai/contact — oder folgen Sie dem täglichen FX-Briefing unter t.me/ahooshai.