اگر از ایران کالا وارد میکنید و به خریداران اروپایی میفروشید، درون دو نظام ارزی کار میکنید که در دو جهت کاملاً متفاوت حرکت میکنند.

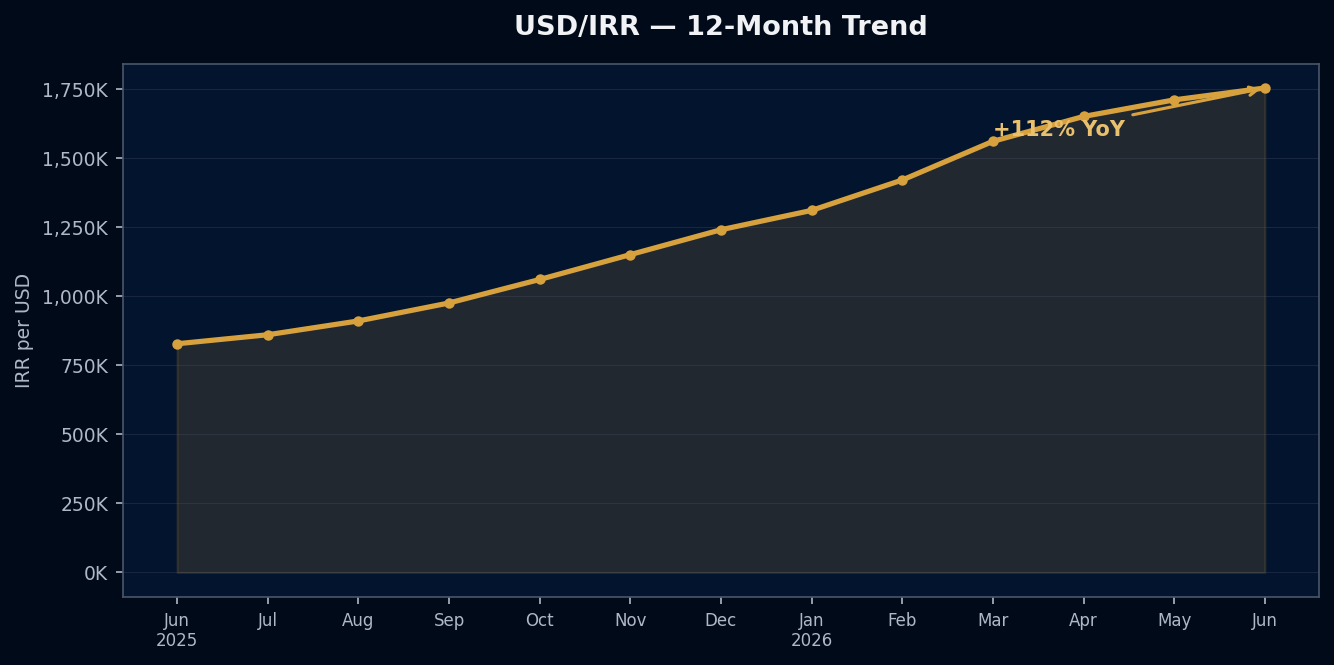

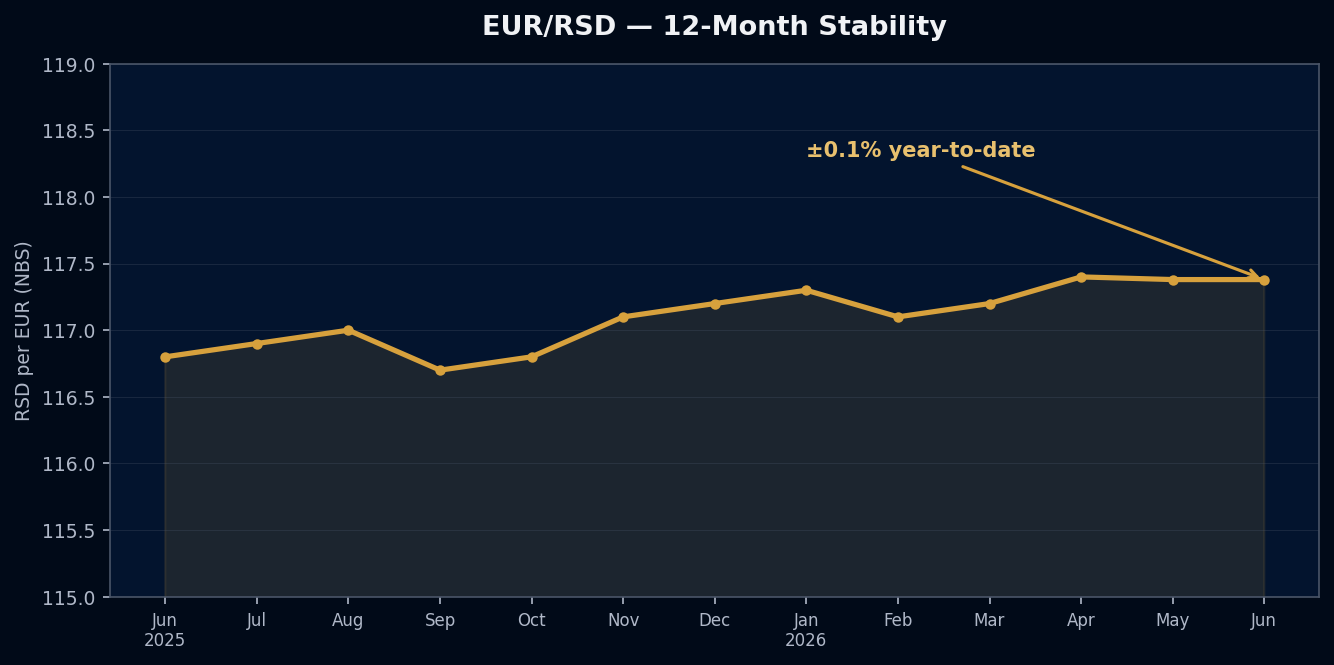

در یک سو: ریال ایران، با 112% افت در برابر دلار طی دوازده ماه گذشته — از 827,400 به 1,753,000 ریال برای هر دلار (TGJU، ژوئن 2026). در سوی دیگر: دینار صربستان، که تمام سال در کریدور ±0.1% در برابر یورو ثابت مانده و بانک ملی صربستان عمداً آن را همانجا نگه داشته است.

این دو واقعیت — یکی درباره فشرده شدن پایه هزینه، دیگری درباره ثبات قیمتگذاری — پروفایل ریسک ارزی واردکنندگان مستقر در اتحادیه اروپا را که در 2026 با تأمینکنندگان ایرانی کار میکنند تعریف میکنند. فهمیدن هر دو، نقطه شروع هر استراتژی واقعی مدیریت ریسک است.

دو ریسک ارزی که هر واردکنندهای با خود دارد

بیشتر واردکنندگان B2B ریسک ارزی را یک عدد واحد میبینند: «نرخ ارز». در عمل، دو ریسک جداگانه وجود دارد و این دو مستقل از هم حرکت میکنند.

ریسک 1 — پایه هزینه شما. اگر تأمینکنندهتان ایرانی است و قیمت را به ریال اعلام میکند، پایه هزینه شما به ریال گره خورده است. وقتی ریال بهشدت ضعیف میشود، هزینه هر واحد شما به یورو پایین میآید — مگر اینکه تأمینکننده برای جبران، قیمتها را بالا ببرد. در محیطی با 112% کاهش ارزش، تأمینکنندگان زیر فشار سنگینی برای قیمتگذاری دوبارهاند. بعضی این کار را کردهاند. بسیاری هنوز فاصله میان هزینههای ریالی و قیمتهای معادل یوروییشان را خودشان جذب میکنند.

ریسک 2 — پایه درآمد شما. اگر به خریداران اروپایی میفروشید و فاکتور را به یورو صادر میکنید، درآمدتان یورویی است. کریدور EUR/RSD (برابر 117.38 در ژوئن 2026، NBS) یعنی هزینههای دیناری شما — لجستیک، انبار، عملیات محلی — در این فصل ریسک ارزی تولید نمیکنند. این یک مزیت ساختاری مخصوص همین مقطع است.

ریسکی که بیشتر واردکنندگان نمیبینند، برهمکنش این دو است. اگر فاکتور تأمینکننده ایرانیتان را به دلار صادر میکنید — همانطور که بسیاری از مسیرهای تجاری بهطور پیشفرض میکنند — ارز سومی به زنجیره اضافه کردهاید و حالا علاوه بر دینامیک ریال، در معرض حرکت EUR/USD هم هستید.

اعداد ریال واقعاً چه میگویند

حرکت 827,400 → 1,753,000 ریال به ازای هر دلار طی دوازده ماه رخ داد. این یک سقوط ناگهانی نیست — یک کاهش ارزش پایدار و ساختاری است که فشار تحریمها، سیاست پولی داخلی و کنترلهای سرمایهای — که توان بانک مرکزی برای دفاع از نرخ را محدود میکنند — آن را پیش میبرند.

این برای یک واردکننده چه معنایی دارد:

پایه هزینه تأمینکنندگان له شده است. تأمینکنندهای که ژوئن 2025 برای مواد اولیه هر واحد 1,000,000 ریال میپرداخت، هنوز هم تقریباً همان مبلغ ریالی را میپردازد — اما به دلار، هزینه آن مواد اولیه نصف شده است. این فضایی برای مذاکره دوباره روی قیمت میسازد که دوازده ماه پیش وجود نداشت.

در بحرانها، نرخ بازار آزاد از نرخ رسمی فاصله میگیرد. رقم TGJU (یعنی 1,753,000) نرخ بازار آزاد است. بانک مرکزی ایران نرخ رسمی جداگانهای منتشر میکند که در دورههای تنش سیاسی میتواند 30 تا 50% متفاوت باشد. اگر برای مدل هزینهتان از نرخ رسمی استفاده میکنید، با عدد اشتباه کار میکنید. هزینههای واقعی تأمینِ تأمینکننده شما با نرخ بازار آزاد حرکت میکند.

کاهش ارزش در همه دستهها یکنواخت نیست. مواد اولیه وارداتی که تأمینکنندگان ایرانی با ارز سخت (USD/EUR) میخرند، بهطور کامل در معرض این کاهش ارزشاند. نهادههای داخلی — نیروی کار، کالاهای پایه داخلی — نه. شناخت ترکیب نهادههای تأمینکننده به شما میگوید چه سهمی از آن 112% کاهش ارزش واقعاً به ساختار هزینه او میخورد.

EUR/RSD: سمت باثبات معامله

در حالی که ریال در سقوط آزاد بوده، دینار عملاً هیچ اتفاقی نبوده است. EUR/RSD از ابتدای سال کمتر از 0.1% حرکت کرده و روی 117.38 نشسته است (NBS، ژوئن 2026).

NBS این ثبات را با مداخلههای منظم ارزی مدیریت میکند — خرید و فروش دینار برای نگه داشتن نرخ در یک باند باریک در برابر یورو. این کریدور از چند رویداد تنش منطقهای هم سالم عبور کرده است. در این فصل، برای یک عملیات اروپا–صربستان ریسک ارزی معناداری در سمت دینار وجود ندارد.

معنای عملیاش: اگر هزینههای عملیاتیتان در صربستان دیناری است و درآمدتان یورویی، در حال حاضر در آن سمت دفتر، ریسک ارزی نمیسازید. ریسک تماماً روی زنجیره IRR/USD/EUR است — و مشخصاً روی اینکه فاکتور میان شما و تأمینکننده ایرانیتان چطور ساختار میگیرد.

سه اصلاح ساختاری

1. فاکتور تأمینکنندگان ایرانی را به یورو صادر کنید، نه دلار.

فاکتور دلاری، ریسک IRR/USD را روی ریسک EUR/USD سوار میکند. چون درآمد شما یورویی است و هزینههای صربستانیتان هم به یورو گره خورده، یورو برای پایه هزینه شما هم ارز طبیعی پوشش ریسک است. بسیاری از تأمینکنندگان ایرانی فاکتور یورویی را میپذیرند — بهخصوص وقتی نرخ EUR/USD در تبدیل ریالی به ضررشان است. ارزشش را دارد که مستقیم بپرسید.

2. برای همه مدلسازیهای هزینه از نرخهای بازار آزاد TGJU استفاده کنید.

هرگز برای محاسبه هزینه تأمین از نرخ رسمی بانک مرکزی ایران استفاده نکنید. هزینههای واقعی تأمینِ تأمینکنندگان با نرخ بازار آزاد (TGJU) حرکت میکند و همین نرخ است که در هر گفتگوی بازنگری قیمت اهمیت دارد. این نرخ اینجاست: tgju.org/profile/price_dollar_rl.

3. در دورههای پرنوسان، یک روال بازبینی هفتگی بگذارید.

کاهش ارزش ریال خطی نبوده — فازهای شتاب داشته (معمولاً حول رویدادهای سیاسی) و فازهای توقف. یک بازبینی هفتگی نرخ — 15 دقیقه، با برداشتن ارقام TGJU و NBS — نقاط چرخش را پیش از آنکه به شوکهای هزینهای قیمتگذارینشده تبدیل شوند میگیرد. در این محیط، بازبینی ماهانه چیزهای زیادی را از دست میدهد.

ریسکی که نمیبینید

ریسک ظریفتر کریدور واردات اروپا–ایران در 2026، خودِ حرکت نرخ نیست — عدم تقارن در این است که چه کسی آن را جذب میکند. وقتی ریال سریع ضعیف میشود، تأمینکنندگان ایرانی اغلب یکی دو فصل فاصله هزینه را بیسروصدا تحمل میکنند و بعد برای جبران، یکباره و تند قیمتها را بالا میبرند. واردکنندهای که نرخ را دنبال نکرده، وقتی این بازنگری قیمت میرسد هیچ هشدار قبلیای نداشته — از بیرون شبیه تصمیم تأمینکننده به نظر میرسد، نه یک رویداد ارزی.

اگر نرخ را وارد بازبینیهای فصلی تأمینکنندگانتان کنید — بهعنوان یک داده مشترک، نه ابزار فشار در مذاکره — گفتگوی بازنگری قیمت برای هر دو طرف قابل پیشبینی میشود.

AHoosh با واردکنندگان B2B کار میکند تا چارچوبهای ریسک ارزی بسازند که داده ارز را به تصمیمهای واقعی تأمین وصل میکنند. اگر میخواهید ساختار فعلی ریسکتان مرور شود، از ahoosh.ai/contact به ما پیام بدهید.

گزارشهای روزانه ارز در t.me/ahooshai.